W bankowości zaufanie nie pęka dopiero wtedy, gdy zawodzi produkt. Często zaczyna się kruszyć dużo wcześniej — w jednym niejasnym piśmie, chłodnej odpowiedzi na reklamację, technicznym komunikacie w aplikacji albo zdaniu, które klient odbiera jako lekceważenie.

Artykuł pokazuje, dlaczego audyt komunikacyjny nie jest kosmetyką języka, lecz narzędziem strategicznym dla banku. Pozwala sprawdzić, czy obietnica marki naprawdę przechodzi przez procedury, kanały, systemy i ludzi — bez utraty sensu, spójności i wiarygodności.

Bank może stracić klienta jednym zdaniem. Audyt komunikacyjny pokazuje, gdzie naprawdę pęka zaufanie

W banku komunikacja to nie jest ozdobnik do strategii, dział pomocniczy ani elegancka warstwa dopisywana na końcu do produktów, taryf, aplikacji i kampanii. W banku sposób mówienia do klienta bardzo szybko staje się częścią modelu biznesowego. Klient rzadko widzi całą konstrukcję ryzyka, marży, regulacji, płynności, scoringu czy kosztu kapitału. Widzi za to ekran aplikacji, decyzję kredytową, pismo z banku, rozmowę z konsultantem, komunikat o zmianie opłat, odpowiedź na reklamację i ton, w jakim instytucja tłumaczy mu coś, co dotyczy jego pieniędzy. I właśnie dlatego audyt komunikacyjny ma dla strategii banku znaczenie większe, niż zwykle się zakłada.

Dobrze przeprowadzony audyt nie polega na tym, że ktoś poprawia przecinki, wygładza hasła reklamowe albo sprawdza, czy na stronie internetowej wszystko brzmi „przyjaźnie”. To byłoby zbyt płytkie. Chodzi raczej o rozpoznanie czy bank mówi spójnym głosem, czy ten głos wspiera jego pozycjonowanie, czy nie wprowadza klienta w niepewność i czy nie odsłania słabości organizacji. Bo komunikacja banku jest jak zapis EKG. Widać w niej napięcia między sprzedażą a compliance, między marketingiem a obsługą klienta, między centralą a oddziałami, między obietnicą marki a realnym doświadczeniem użytkownika.

Zaufanie pod lupą

Bank sprzedaje produkty finansowe, ale w głębszym sensie sprzedaje poczucie bezpieczeństwa, przewidywalności i kompetencji. Nawet najbardziej nowoczesna aplikacja mobilna nie przykryje wrażenia chaosu, jeżeli klient w jednym miejscu słyszy, że bank jest prosty i transparentny, a w drugim dostaje pismo napisane językiem tak hermetycznym, jakby miało zniechęcić go do zadawania pytań. Audyt komunikacyjny pozwala zobaczyć te pęknięcia, zanim zaczną pracować przeciwko instytucji.

To szczególnie ważne w bankowości, ponieważ klient jest w relacji asymetrycznej. Bank wie więcej, ma silniejszą pozycję formalną, dysponuje procedurami, systemami i specjalistami. Klient najczęściej widzi tylko skutek decyzji. Jeżeli komunikacja nie tłumaczy tej decyzji jasno, zaczyna działać podejrzenie. Klient może nie rozumieć szczegółów oceny zdolności kredytowej, ale doskonale wyczuwa lekceważenie, automatyzm, urzędniczy chłód albo próbę ukrycia czegoś za zawiłym językiem. Strategia banku, która nie uwzględnia tego psychologicznego wymiaru komunikacji, jest po prostu niepełna.

W praktyce audyt pokazuje, czy deklarowane wartości banku mają pokrycie w codziennym kontakcie. Jeżeli bank mówi o partnerstwie, a odpowiedzi reklamacyjne brzmią jak wyrok bez uzasadnienia, mamy problem strategiczny, a nie stylistyczny. Jeżeli instytucja deklaruje prostotę, a regulaminy, cenniki i komunikaty produktowe wymagają od klienta niemal prawniczej cierpliwości, to nie jest drobna niespójność. To sygnał, że marka obiecuje coś, czego operacyjnie nie potrafi dowieźć.

Strategia bez złudzeń

Największą zaletą audytu komunikacyjnego jest to, że odbiera zarządowi wygodne złudzenia. W prezentacjach strategicznych wszystko bywa uporządkowane. Segmenty klientów są opisane, cele sprzedażowe policzone, ścieżki cyfrowe rozrysowane, ryzyka skatalogowane. Dopiero analiza realnych komunikatów pokazuje, jak ta strategia wygląda po zetknięciu z klientem. Czy jest zrozumiała. Czy brzmi wiarygodnie. Czy różne części banku wzmacniają ten sam przekaz, czy raczej ciągną każda w swoją stronę.

Wyobraźmy sobie bank, który chce być pierwszym wyborem dla małych firm. Strategicznie brzmi to dobrze, bo przedsiębiorcy oczekują szybkości, jasnych zasad i partnera, który rozumie ich płynność. Ale audyt może pokazać, że komunikacja kredytowa jest ciężka, defensywna i napisana z perspektywy zabezpieczenia interesu banku, a nie wyjaśnienia klientowi, jak ma przejść przez proces.

Może się okazać, że doradcy w oddziałach używają innego języka niż kampanie marketingowe, infolinia mówi jeszcze inaczej, a system transakcyjny generuje komunikaty, które brzmią jak techniczny błąd, choć dotyczą ważnej decyzji finansowej. Wtedy problemem nie jest brak dobrej kampanii. Problemem jest brak przełożenia strategii na język organizacji.

Audyt daje też twardy materiał do rozmowy między działami. Zamiast intuicyjnych sporów o to, czy bank brzmi nowocześnie, odpowiedzialnie albo zbyt urzędowo, pojawiają się konkretne przykłady. Widać, gdzie ton komunikacji wspiera sprzedaż, a gdzie ją hamuje. Gdzie język buduje zrozumienie, a gdzie produkuje reklamacje. Gdzie komunikat ogranicza ryzyko prawne, a gdzie przeciwnie, przez niejasność zwiększa prawdopodobieństwo konfliktu.

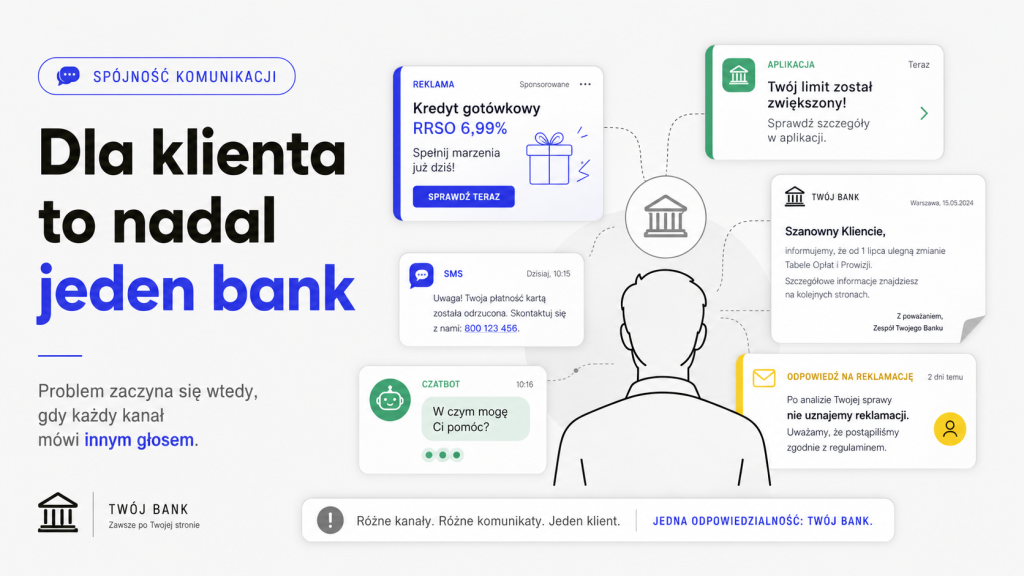

Kanały mówią różnie

Współczesny bank komunikuje się jednocześnie w wielu światach. Ma aplikację mobilną, serwis internetowy, oddziały, infolinię, chatboty, e-maile, SMS-y, powiadomienia push, media społecznościowe, komunikaty prasowe, dokumenty regulacyjne, materiały sprzedażowe i korespondencję posprzedażową. Każdy z tych kanałów ma inną dynamikę, ale klient nie rozdziela ich tak, jak robi to struktura organizacyjna banku. Dla klienta to nadal jeden bank.

I tu zaczyna się prawdziwa wartość audytu komunikacyjnego. On pozwala sprawdzić, czy instytucja nie cierpi na wielogłos. Wielogłos jest groźny, bo niszczy przewidywalność. Klient może zaakceptować formalny ton tam, gdzie sprawa jest poważna, a nawet powinien go oczekiwać.

Nie zaakceptuje jednak sytuacji, w której bank w reklamie mówi ciepło i po ludzku, w aplikacji krótko i technicznie, w regulaminie nieprzystępnie, a w reklamacji protekcjonalnie. Taka niespójność buduje wrażenie, że marka jest kostiumem, a prawdziwa twarz instytucji ujawnia się dopiero wtedy, gdy klient ma problem.

Audyt komunikacyjny powinien więc śledzić całe ścieżki doświadczenia, a nie pojedyncze teksty. Inaczej mówi się do klienta, który rozważa lokatę, inaczej do osoby biorącej kredyt hipoteczny, a jeszcze inaczej do przedsiębiorcy, któremu bank ogranicza finansowanie. Jednak różnica sytuacji nie oznacza dowolności tonu.

Bank może być empatyczny bez infantylizacji. Może być precyzyjny bez żargonu. Może chronić swój interes bez tworzenia wrażenia, że klient jest intruzem w procedurze. To właśnie w takich niuansach audyt staje się narzędziem strategicznym, bo pokazuje, czy organizacja potrafi zarządzać relacją w momentach zwykłych i krytycznych.

Ryzyko ukryte w słowach

W bankowości źle napisany komunikat nie jest wyłącznie problemem wizerunkowym. Może stać się problemem regulacyjnym, prawnym, sprzedażowym i reputacyjnym. Zbyt agresywna obietnica marketingowa może rozminąć się z realnymi warunkami produktu. Nadmiernie skomplikowany język może zostać odebrany jako brak transparentności. Nieprecyzyjna informacja o kosztach, ryzykach albo zmianach umownych może uruchomić falę skarg. Chłodna odpowiedź w sytuacji kryzysowej może zamienić pojedynczy incydent w temat medialny.

Dlatego dobry audyt komunikacyjny nie jest zabawą w estetykę języka. Jest formą kontroli strategicznej. Pozwala zobaczyć, gdzie bank mówi za dużo, gdzie za mało, gdzie niepotrzebnie komplikuje przekaz, a gdzie próbuje uprościć coś, czego uprościć nie wolno. To delikatna równowaga, bo bank nie może komunikować się jak sklep z elektroniką ani jak urząd skarbowy. Musi znaleźć własny rejestr: zrozumiały, odpowiedzialny, zgodny z regulacjami, ale jednocześnie żywy i przekonujący.

W tym sensie audyt komunikacyjny powinien interesować nie tylko dyrektora marketingu. Powinien interesować zarząd, ryzyko, compliance, sprzedaż, obsługę klienta, HR i relacje inwestorskie. Każdy z tych obszarów komunikuje coś o banku, nawet gdy nie prowadzi kampanii.

Sposób informowania pracowników o zmianach organizacyjnych wpływa na to, jak później mówią z klientami. Język raportów i wystąpień zarządu wpływa na wiarygodność instytucji wobec rynku. Ton komunikacji kryzysowej decyduje, czy bank wygląda na podmiot panujący nad sytuacją, czy na organizację, która dopiero szuka odpowiedzi.

Najciekawsze jest to, że audyt komunikacyjny często nie odkrywa rzeczy zupełnie nowych. On raczej porządkuje przeczucia, które w banku już istnieją, ale są rozproszone. Doradcy wiedzą, że klienci nie rozumieją pewnych pism. Infolinia wie, które komunikaty wywołują zdenerwowanie. Marketing wie, że język produktowy bywa zbyt ciężki. Compliance wie, że uproszczenia mogą być ryzykowne. Zarząd wie, że marka musi być bardziej spójna. Dopiero audyt zbiera te fragmenty w całość i pokazuje, gdzie komunikacja wspiera strategię, a gdzie po cichu ją sabotuje.

Bank, który traktuje audyt komunikacyjny poważnie, zyskuje coś więcej niż lepsze teksty. Zyskuje lepsze rozumienie, samego–siebie. Widzi, jak jego ambicje strategiczne brzmią w praktyce. Widzi, czy obietnica składana klientowi przechodzi przez procedury, systemy i ludzi bez utraty sensu. Widzi też, czy potrafi mówić o pieniądzach tak, by nie uciekać ani w reklamową lekkość, ani w instytucjonalny chłód. A w bankowości właśnie ten ton, umiejętnie ustawiony między zaufaniem a odpowiedzialnością, bardzo często decyduje o tym, czy klient zostanie na lata, czy odejdzie po pierwszym poważnym zgrzycie.

To zaledwie jedna strona audytu komunikacyjnego. Drugą jest analiza systemu informacyjnego banku, na którym opiera się komunikacja.

Dr Janusz Grobicki – ekonomista, dziennikarz, b. redaktor naczelny miesięcznika „Bank”, specjalista w zakresie zarządzania oraz nowoczesnych technologii informatycznych i informacyjnych, autor i redaktor wielu publikacji na tematy gospodarcze, ekspert Centrum im. Adama Smitha.

Jeszcze do niedawna informatyzacja bankowości polegała przede wszystkim na zastępowaniu papierowych dokumentów ich elektronicznymi odpowiednikami. Kolejnym etapem była automatyzacja prostych, powtarzalnych czynności. Sztuczna inteligencja wprowadza zupełnie nową jakość. Nie ogranicza się bowiem do wykonywania zaprogramowanych wcześniej operacji, lecz uczy się na podstawie zgromadzonych danych i potrafi doskonalić własne modele analityczne

Banki spółdzielcze potrzebują wspólnych systemów, ponieważ pojedynczym instytucjom coraz trudniej samodzielnie finansować technologię, cyberbezpieczeństwo, dane i kolejne dostosowania regulacyjne. Tyle że wraz z technologią banki dostają również produkty, kampanie, teksty i gotowe sposoby mówienia o ofercie. I tu sprawa przestaje być wyłącznie operacyjna